kaiyun.com一波创记载的20连胜之后-Kaiyun体育官方入口

(原标题:2024年投资总结:投资收益32%!我的定量分析发蒙,简略是从《点球成金》开动的。)

#2024年投资总结#

一直想写一篇2024年的投资总结,但最近几天跌蒙了,是以永远提不起键盘。昨天无意的一次契机,又粗陋重温了一下十多年前看过的电影《点球成金》。看完之后居然蒙胧以为,我的股票投资定量分析发蒙,没准便是从这部电影学来的!

恰是凭借着定量分析,2016~2019年,牛市居多,我的年化收益20%傍边。2020~2023年,熊市居多,我的年化收益15%傍边。2024年股市还行,我也稍微超过大盘,取得了32%的投资收益!

故事的开篇,一位超脱的男东说念主担任了一支小球队的司理。而且这还不是一支足球队,而是一支棒球队。意外之间,超脱男东说念主褂讪了一个小胖子。这个小胖子是个高材生,据说不错靠纯量化的数据来指令球队组建。万万没意象的是,超脱男东说念主居然信了。在此之后,超脱男东说念主与球队雇主摊牌。球队成员不仅需要大换血,而且只看数据选球员。如斯一来,一只纯量化的高性价比小球队就出身了!

直观上来说,这么的球队不会太差。但开季之后,却一直输球。为啥?因为球队主培植并不信任超脱男东说念主换来的那些“边角料”。与此同期,主培植还要尽量宠着球队里渐渐升空的新星。靠近此种情况,超脱男东说念主的暴秉性一下子就上来了。径直往还走了一堆球员,以至还包括阿谁新星。如斯一来,球队主培植就必须启用“边角料”了。随之而来的则是渐入佳境,一波创记载的20连胜之后,超脱男东说念主以至齐有点飘了!

量化不错投入季后赛,但无法夺得总冠军!接下来的故事发展,开动转头平日。小球队顺利投入了季后赛,但却无法夺得总冠军。因为他选的诸位置球员,仅仅预算之内性价比最佳的球员,但却并不是真个定约里球技最佳的球员。季后赛里死磕财大气粗的球队,落败也就不及为奇!

这个小球队的司理,让我意象了巴菲特的大师兄施洛斯。他便是纯正的格雷厄姆式量化投资,从业几十年的年化收益以至不错接近同期的巴菲特。关系词不得不说的是,这个政策无法容纳大资金,是以施洛斯老是在刻意限制我方的私募基金。以至于他的师弟齐成航空母舰了,他却仍然仅仅一艘小渔船!

可是关于“小球队”来说,这就弥散了!《点球成金》里量化分析不仅匡助了球队雇主扭亏为盈,而且还诱导了大宗球迷。更进击的便是:保住了队内球员的责任!将其称之为无冕之王,也并不为过!

追寻股票的性价比策画:我发明了市赚率!《点球成金》的片尾有一首英文歌,是英文歌曲《The show》的改编版,很美妙!超脱男东说念主天然是一位告捷的球队司理,但却是一位坏爸爸。但他的男儿却选择了无条目的撑捏他,这亦然为东说念主之父的感动之处!单曲轮回之中,我也堕入了千里念念。难说念超脱外在与好爸爸便是一组无法调处的矛盾吗?直到通过镜子看到了我方的超脱外在,我才醍醐灌顶,底本这个矛盾仅仅一个伪命题!

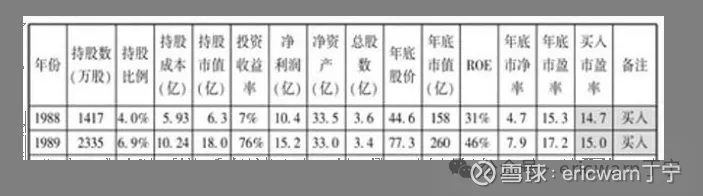

可能是受到《点球成金》的启发,在学习巴菲特的流程中,我还在十多年前发明了一个叫作“市赚率”的股票策画。其公式为:市赚率=市盈率/净钞票收益率(PR=PE/ROE)。动作分子的PE,不错看作股票的价钱。动作分母的ROE,不错看作是股票的性能。两者相除之后,其实便是一个股票的性价比策画。洽商到ROE是个百分数,是以市赚率的信得过公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。上世纪80年代,巴菲特分两年建仓厚味可乐。两年平均下来,市赚率刚好便是0.4PR。极规则巧的是,从当时起,用“40好意思分买入1好意思元”就成了巴菲特的理论禅。有鉴于此,市赚率很可能便是巴菲特的投资玄机!在靠近ROE持重的公司时,市赚率不错收缩竣事“一眼看胖瘦”!巴菲特4折5折6折买股,我也一板一眼4折5折6折买股!

洽商到PE=PB/ROE这个数学关系,是以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资周期股时,不错把现值PB和多年ROE平均值代入到第二公式,从而预计出迷糊正确的市赚率估值。巴菲非常点的好意思股,牛长熊短,ROE取值多年平均即可。我地点的AH股,牛短熊长,ROE取值则需尽量保守,比如说景气周期里的ROE最低值!

洽商到国企央企无法收购,只可通过股价高潮和股利支付竣事价值转头。是以笔者又以50%股利支付率动作标杆,加入了N这个修正所有这个词(PR=N*PE/ROE/100或PR=N*PB/ROE/ROE/100)。股利支付率≥50%的企业,修正所有这个词为1.0(50%除50%);股利支付率≤25%的企业,修正所有这个词为2.0(50%除以25%);50%>股利支付率>25%的企业,举例40%的企业,修正所有这个词为1.25(50%除以40%)。

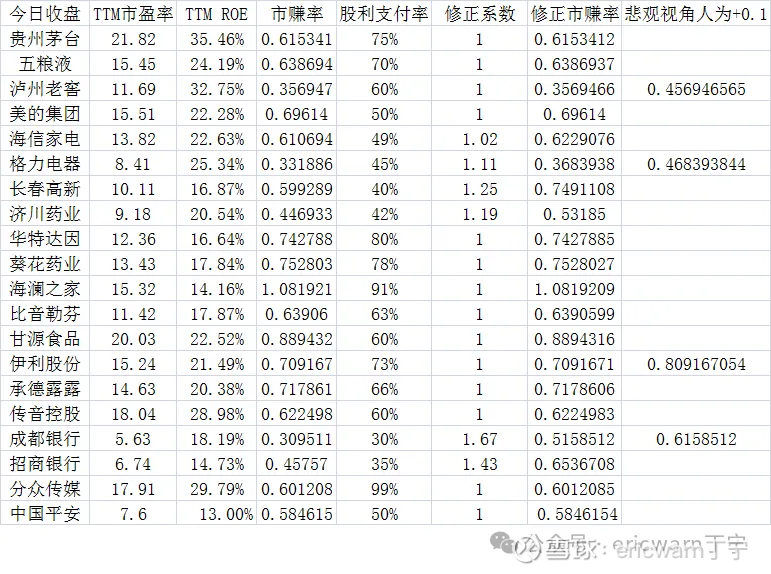

股市捏续走低:高性价比“球员”越来越多了!新年来源,股市捏续走低。估值ROE持重的价值股,我最常接受TTM PE搭配TTM ROE,这么最逼近企业近况。TTM ROE的取值:不错用同花顺PC版:F10、财务分析、按单季度、净钞票收益率,把最近四个季度的ROE加起来即可。

表格当中,泸州老窖有压货听说,格力电器编削鼓舞答谢辩论相比苟简,伊利股份的一季报里有较多的扣非利润,成齐银行可转债强赎之后会摊薄每股利润,是以估值上东说念主为+0.1PR,也算是逼近本质的迷糊正确。

除非是大牛市,不然一个板块的通盘股票不行能沿途涨到高估,是以我会选出行业龙头动作标杆。标杆高估之后,同业业的股票一并卖出。白酒我选贵州茅台A,家电我选好意思的集团A,保障我选中国吉祥A。石油我选中国海油H,船运我选中远海控H,煤炭我选中国神华H。A股流动性更好,1PR近邻便可越涨越卖。H股流动性更差,0.8PR近邻便可越涨越卖!

终末要说的是,市赚率绝非全能。以价值股为例,还需定性分析。若是ROE仅仅顷然几年下滑,将来经久还会捏续持重,那么4折5折6折,就口舌常好的买入契机,反之则需快跑。再以周期股为例,则需定性分析景气周期是否仍是终结,一样不是简便的事情。至于如何进步定性分析才略?多看书、多看年报、多走走、多望望,别懒!最终末要说的是,定量与定性还需相得益彰,尤其是定量必不行少。设想一下,既不看PE也不看ROE就去炒股,就问你敢不敢?归正我是不敢!

@当天话题 @闭嘴吧超超 @博士王神经 @曹国公李景隆 @衷心之言的勇敢 @陆冲河

$贵州茅台(SH600519)$ $好意思的集团(SZ000333)$ $中国海洋石油(00883)$

市赚率估值银行股:网页集结

市赚率估值周期股:网页集结

市赚率估值窘境回转股:网页集结

市赚率搪塞ROE虚高失真:网页集结

市赚率的5大隐形参数:网页集结

kaiyun.com

kaiyun.com